Federazione Italiana Mediatori Agenti d'Affari della provincia di Varese

Federazione Italiana Mediatori Agenti d'Affari della provincia di Varese

lunedì 5 febbraio 2018 | in NEWS

.jpg)

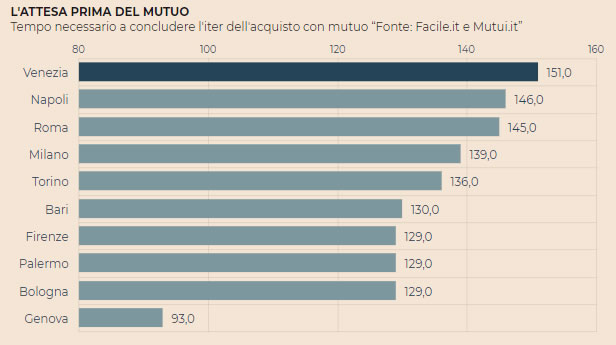

Tra il dire e il fare c’è di mezzo il mare. Quando si parla di mutui il “mare” equivale a 140 giorni. È questo il lasso di tempo che in media oggi impiega un “aspirante mutuatario” per trasformarsi in debitore a tutti gli effetti, ovvero per arrivare a concludere con successo il rogito dell’acquisto della casa attraverso il finanziamento bancario.

I calcoli - effettuati da Facile.it e Mutui.it su un campione di circa 1.500 pratiche relative all'anno 2017 - partono dal momento in cui viene individuato l’immobile fino alla stipula del contratto. Nel mezzo ci sono molti passaggi: alcuni vedono protagonista direttamente l’acquirente, altri dipendono dal tempo impiegato dei vari attori coinvolti nel percorso (consulenti, ufficio del catasto, periti, banche, eccetera).

I dati evidenziano inoltre che ci sono sensibili differenze tra le varie città. Se a Genova occorrono “appena” 93 giorni a Venezia il cammino è più tortuoso dato che i giorni diventano 151. Napoli (146 giorni) Roma (145) e Milano (139) compaiono tra le prime posizioni di questa classifica nera dell’attesa che porta dall’idea di una casa alla consegna delle chiavi dal notaio.

Dei 140 giorni complessivi 58 sono imputabili direttamente alle banche. Come dire che in media un istituto di credito impiega circa due mesi per completare le pratiche (istruttoria sul credit scoring del richiedente e perizia sull’immobile) necessarie per completare l’erogazione del mutuo.

Essendo il tutto non immediato, il mutuatario potrebbe anche essere colto alla sprovvista se nel frattempo i tassi dovessero salire. In questo caso - piuttosto frequente considerata la volatilità dei tassi - il rischio è quello di trovarsi a pagare una rata più cara di quella ipotizzata nel preventivo iniziale.

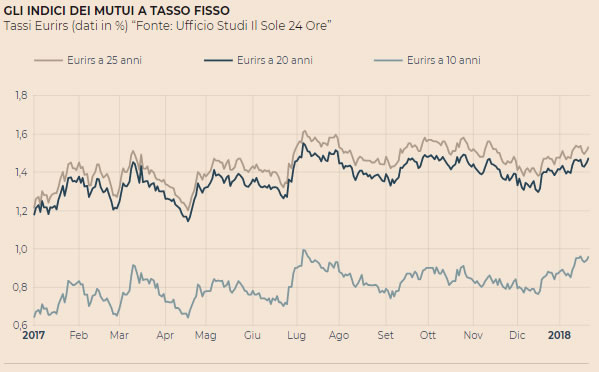

Un esempio concreto arriva dall’ “esperienza” dell’ultimo mese. A metà dicembre l’indice Eurirs a 25 anni - che si somma allo spread deciso dalla banca per ottenere il tasso finale dei mutui a tasso fisso con durata 25 anni - viaggiava all’1,29%. Oggi invece questo parametro vale l’1,46%. In un mese è salito di quasi 20 basis point. E potrebbe continuare a salire anche nei prossimi mesi considerato che la Banca centrale europea ha lasciato intendere che intende avviare nei prossimi mesi un percorso di normalizzazione (seppur lenta) dei tassi di interesse rispetto agli attuali minimi storici.

Il movimento di rialzo riguarda anche tutti gli altri indici Eurirs (a 10 anni, a 20 anni, ecc.) e quindi coinvolge sostanzialmente tutti coloro i quali stanno pensando di stipulare un mutuo a tasso fisso o di scegliere questa opzione nell’ambito della possibilità della surroga (spostamento di un vecchio mutuo in una nuova banca).

È ragionevole ipotizzare quindi che chi sceglie oggi un mutuo potrebbe trovare al rogito un tasso finale più alto rispetto a quelle del preventivo o delle simulazioni effettuate dalla banca. C’è un modo per evitare questo spiacevole “effetto sorpresa”. Bisogna chiedere alla banca di congelare fino alla data del rogito il tasso di preventivo (Eurirs compreso). Alcuni istituti congelano automaticamente il tasso (per 30 o 60 giorni, e in questo caso è bene controllare). Per altri invece il preventivo è indicativo ma non impegna la banca a bloccare il tasso in caso di mutamento delle condizioni del mercato. Altre (le migliori) congelano senza limiti (anche per più di 60 giorni) il tasso.

Il rischio del “tasso impazzito” al rogito è presente ovviamente anche nell’opzione del tasso variabile (in questo caso a muoversi sono gli Euribor). Tuttavia la volatilità degli Euribor negli ultimi anni è risultata molto più bassa rispetto agli Eurirs perché gli Euribor si muovono solitamente quando la Bce è prossima a una modifica dei tassi (il che accade davvero ogni tanto) mentre gli Eurirs si muovono indipendente dalle scelte effettuate nel breve della Bce ma sulle aspettative del medio lungo periodo. Quindi può bastar una revisione al rialzo delle aspettative di inflazione per farli salire. Inoltre, chi opta per un tasso variabile già mette psicologicamente in conto uno scenario di variazione della rata in futuro. Mentre chi preferisce il fisso lo fa solitamente anche per non avere ansie sul futuro. Ignaro però che nei 140 giorni che vanno dalla teoria (individuazione dell’immobile) alla pratica (acquisto della casa) i tassi possono ballare.

La strategia dell’istituto di credito su questo delicato punto (congela o no il tasso di preventivo?) può essere uno dei parametri (oltre ovviamente a quello del Taeg più basso) sulla base del quale scegliere la banca a cui chiedere il finanziamento. Chi ha tempo non aspetti tempo. Si informi e scelga l’offerta più conveniente considerato che con il mutuo la leva finanziaria è molto alta (in media i prestiti sono di 120mila euro) e quindi ogni errore (fossero anche 20-30 basis point in più) può costare molto caro.

Fonte "Il Sole24Ore"